风很大的伦敦房产,到底值不值得买?

发布时间:2020-08-22 来源:黑猫历险记

最近经常看到英国伦敦的房产广告,其实我从微博时代就开始追的一个IP“英国那些事儿”几年前就开始推荐英国房产,不过那时觉得这玩意儿离咱太遥远。没想到最近身边有几个朋友都开始考虑英国房产,随便问了几个上海的朋友,竟然已经持有英国房产了。再一打听,才知道现在英国房产竟然这么火爆。

也是,调查了一下大家的想法,都是觉得今年疫情影响,经济形势不明朗,政府又一再强调“房住不炒”,内地房产显然已不再是好的投资。其它项目呢?P2P就不用多说了,我以为两年前就已经销声匿迹了,前阵子“爱钱进”的爆雷才让我惊觉这世界上永远不缺骗子和贪心之人。再加上资管新规之后,理财产品“刚性兑付”被打破,前有余额宝收益跌破2%,后有招行R2级别(中低风险)理财产品导致客户巨亏。经过一轮现实的毒打之后,大家已经开始意识到,低息甚至是负利率的时代已经到来,过往的稳定高收益已一去不复返,财富管理已进入下半场,收益性、流动性、安全性不可兼得。于是大家开始转向收益虽不高、但是胜在长期安全稳定的理财项目上,英国房产就成了一个不错的选项。

小女不才,唯深得朋友们的信任,叫我帮忙一起看看英国房产到底收益如何?值不值得买?我又是一个一旦开始研究就绝不马虎,一定会钻研到底的人,于是就花了几天时间做了一系列数据和图表来分析↓

大图就不必点开了 点开也是看不清哈哈 下面会有详细解读说明

首先给大家介绍一下英国房产的几大显著优势:

-

房贷“还息不还本”,房贷成本一下子降下来了

-

入场门槛并不高,第一笔给到三五十万人民币就能拿下一套不错的公寓(膨胀了膨胀了,咱们习惯了北上深的房价,再看伦敦的房子都觉得不叫事儿。举例说明:离白金汉宫10分钟车程的60平米全新公寓总价大概在630万人民币左右,这个价钱你可是无法在天安门10分钟的车程内拿下什么好房子)

-

对外国买家算是很良心了,海外买家税只要2%(对比看加拿大要15%;香港对非永居购房的征税是30%;澳大利亚各州情况不同,好一点的州普遍是5%~8%)

-

租金回报看起来不错(对比一下深圳,1000万的房子租金每月1万块算高的了;伦敦总价600万的公寓每月租金可以到2万人民币左右。当然还要扣除各种费用,这个后面会详细说)

有些朋友可能觉得英国脱欧后前景堪忧,也有人觉得脱欧是让英国摆脱了负担,咱们不谈这些,就说李嘉诚10亿英镑的项目在伦敦即将动工,李超人的判断也许能说明一些问题。

写到这里怎么感觉自己是个房产中介哈哈,您别急,作为一个天秤座我是绝对客观公正的。下面我就要来详细拆解一下实际到底怎么样。

感谢一位英国房产经纪朋友的帮助,让我拿到了某套房子的具体数据。为了有个对比,我选取了我最熟悉的我司的美金储蓄险X升作为对标,同样是中长线投资,同样是境外资产,同样是以国际储备货币作为结算(一个是英镑,一个是美元),这样的对比最为公平。

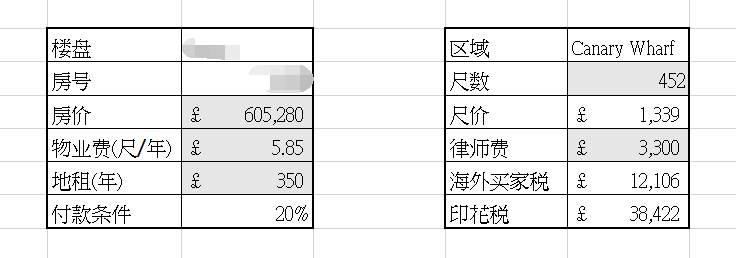

先来说下这套房子的基本情况——这是一套位于伦敦金丝雀码头的超高层公寓,户型是一个开间,享有开扬的泰晤士河景。

金丝雀码头的卫星实景

金丝雀码头是个什么地方呢,类似于北京的国贸、上海的陆家嘴,是一个金融区,周围都是高档写字楼。这套房的价格和前期投入是这样的↓

不到人民币600万的良心总价的确是朝阳人民看了伤心、浦东人民听了流泪。再拆解看一下支付方式。这是一个期房,2023年第四季度交房,英国的房贷普遍是做到60%,也就是说首付要付到40%,从2020年至2023年分期付。再加上收楼时的各种税费,前期投入如下:

前期投入的总金额是298,934英镑

好了,那么作为对标的我司美金储蓄险X升,我就选取5年付款期,每年6万美金的方案,这样总投入是30万美金。美金和英镑的通胀都是常年在2%至3%左右,为了方便对比,我们就不进行美金和英镑的汇率转换了,这样前期投入的数字金额是几乎相等的,后面对比起来也都比数字就可以了。

接下来我说一下计算方法和预估的变量。

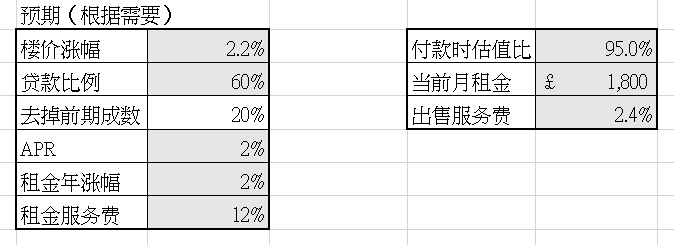

楼价涨幅2.2%是基于大数据,资料显示伦敦全境楼价每年涨幅1.4%左右,伦敦西区(也就是女王她家附近)过去几年平均每年的楼价涨幅是3%,这里给金丝雀码头算2.2%是较高的预估了。大家别惊讶,深圳那种楼价10年涨10倍甚至15倍的情况在发达国家的成熟房屋市场是不可能出现的。贷款利率APR其实算低了,中银英国的贷款利率是2.8%,汇丰英国可以做到1.69%但是只能贷5成,且审批非常严格,所以我们综合一下算2%。租金服务费是把房子交给中介打理每年要收的费用,中介收10%,还有2%的增值税VAT(Value Added Tax)。当前月租金是现在金丝雀码头同等房子的租金,租金年涨幅2%也是基于过去数字的统计结果。

而我司的X升除了前五年的投入外就没有其它管理费用也没有税费了。

好了,变量说完,现在开始烧脑的计算对比~

我们就按照投资房产常见的投资回报预期来对比一下同等投入的这套房和我司X升产品的收益情况。

第一种,买了以后就一直收租下去,寻求一直有现金流。

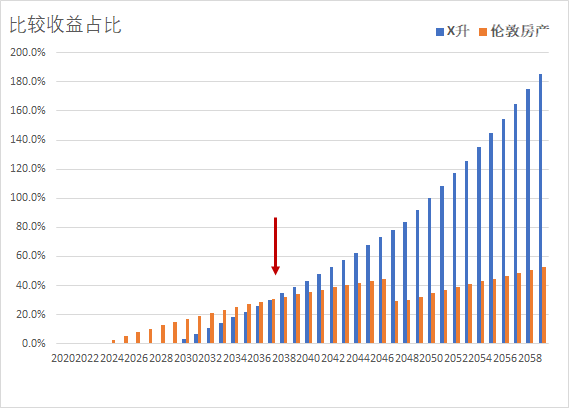

伦敦房产的收益占比计算是,用租金累计的净收益/总投入;为了同等比较,X升产品我自第11年开始,每年都提取一定的金额,提取的金额=当年伦敦房产的租金净收益,以此来模拟“收租”的概念,同样创造现金流。收益占比即为总提取/总投入。对比结果如下:

可以看到,X升因为是中长线产品,因此早期不能提取太多,累计收益略吃亏,收益占比不如伦敦房产。拐点出现在2038年,X升的收益占比开始超过伦敦房产,此后更是一骑绝尘,在2050年就已经超过了100%,也就是说纯靠“收租”就已经赚回了本金。

而伦敦房产在2038年就开始落后,这是因为房产投资并不是只有首期投入,开始出租以后的费用是不容小觑的,包括物业费、地租(地契999年但是每年要交地租并且物业费和地租会随着房价上涨而上涨)、贷款还款,还有租金收益要交所得税(没错,即使是非英国税务居民,租金收益也要交税,梯级税率,租金越高交税越多)。租金涨幅跑不过开支,收益就会开始疲软。

每年收租看起来不少,一半以上都给了开支

另一个关键点是2047年。还记得刚刚说英国房贷是“还息不还本”吧,但本金终究是要还的,在贷款期25年结束后的2047年,可以看到出租的收益占比断崖式下跌,这就是因为要把本金全还上了。当然,你可以选择继续贷款,那就是又一笔金流的计算了,而且按银行的贷款逻辑,你得先把这一笔还上才能再贷新的一笔。

另外可以看到,伦敦房产的收益占比到2059年都才刚刚达到52.9%,也就是说总收益一直小于总投入。即,如果如果一直收租的话,则一直都无法赚回本金。

既然如此,那我们来看看第二种思路,先收租一阵子,再把房子卖掉赚差价。

这里的投资回报计算方法是:卖掉时的总净赚(包括前面收租赚到的钱+卖掉房子赚到的钱)/本金,X升就意味着是退保时的总净赚(包括前面提取的钱+退保时一次过全拿出来的钱)/本金。结果如下:

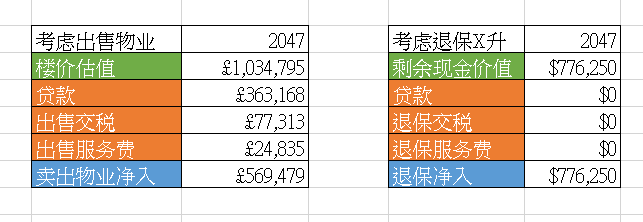

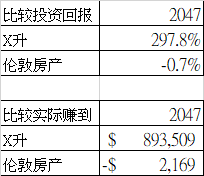

2033年时两者就持平了,此后X升便开始抛离伦敦房产。究其原因,还是因为X升除了首五年的投入外,就没有其它开支了,退保时也无需缴税;而伦敦房产售出时,增值部分要交资本利得税CGT(Capital Gains Tax),且税率相当惊人。

以2047年卖掉房子为例,当年虽然预计房价已涨到103.4万英镑,但是税款也高达77,313英镑,再还掉贷款,再扣掉中介费,卖房后实际到手569,479英镑。而同一年X升退保后可得到的金额是776,250,没有贷款,也没有任何税费,纯粹净赚。

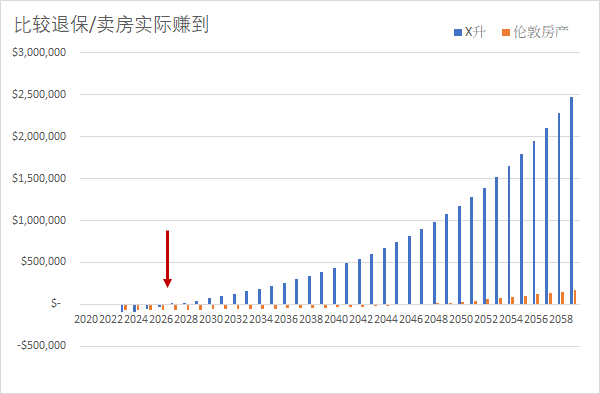

好了,那很多朋友投资房产可能还有第三种思路,那就是买了也不想出租,太多麻烦事,就等着卖掉时大赚一笔。

那么这时候要考虑到一个问题,就是空置房屋时并不是不用再投入了,每个月有房贷要还,管理费、地租也是一个都不会少。而同期的X升,除了前五年的投入,无需再投入任何了,只用静静地等待时间的效力。

对比一下,伦敦房产卖掉时实际赚到的钱,与X升退保时实际赚到的钱:

说实话我一开始也被这个图吓到了,主要是没想到伦敦房产后期的净赚非常平缓,并不像X升那样越往后涨得越快。想想也可以理解,养护伦敦房产的费用是随着房价一起涨的,管理费、地租的涨幅都与房价看齐,另外此时“还息不还本”的阴险之处就体现出来了——因为本金一点没还,所以贷款的利息会一直居高不下。还有别忘了那可怕的资本利得税CGT(Capital Gains Tax),都会令卖房赚到的钱大打折扣。还是以2047年为例,对比一下当时的投资回报情况:

完成了三种情况的对比,课代表来进行一下技术总结:

-

伦敦房产总体来说仍然算是一种比较稳健的投资,只是您可千万别忘了计入各种税费成本。

-

X升只有前十年回报略逊,属于“厚积薄发”型的投资,只需要前五年的投入,也没有任何税费产生,后期的投资回报则是相当惊人,远远胜过伦敦房产。

-

当然,伦敦房产如果暴涨,那么这里面的很多数字都会随之更改,有一定的机会获得极高的投资回报,例如,当我将房价涨幅和租金涨幅均调高到每年4%复利增长时,在早期伦敦房产纯收租或收租后卖掉的收益就会高于X升一点,后期会依然被X升反超。

不过,这是一个不确定性,而X升就是那样,没有什么不确定性。

-

对于房产投资来说,远程收租始终是没那么方便,而外国的法律又普遍更保护租客,如果碰上一个钉子户租客,那麻烦事就太多了,业主可能要被迫长期维持低租金。当然,选购区位较好、周边租客普遍素质较高的物业,就可以一定程度上避免这些问题,但这也意味着这套房子现在也绝不会是便宜的价格洼地,也就不会有暴涨的可能性。风险与收益,总是相伴而行。

我想说的是,伦敦房产和美金储蓄险这两者并不是“非此即彼”的关系,有眼界买伦敦房产的朋友,可能早就已经买过X升了,不同的境外资产都分散配置一下,是这大环境下再正常不过的做法。

和我讨论伦敦房产的朋友,是我司的一名忠实客户,也是一位优秀的民营企业家。那天讨论时他说了一句话,这两天我每每回想起来都忍不住暗暗赞叹他的格局。他这样说道——

我们是这样看待保诚保险的,保诚保险就是一艘船,我们放了很多行李在上面。但是我们其实是坐另一艘船走,万一哪天这艘船出问题了,我们还有保诚保险这艘拎包即走的船。

在这里分享给大家,祝各位无论何时,都有扬帆远行的勇气和底气。

沪公网安备 31010102002571号

沪公网安备 31010102002571号