英国加息在即,两年期固定利率VS浮动利率如何选择?

发布时间:2018-05-10 来源: 网络

最近有很多客户们都在问:在当下的英国买房,到底是选择固定利率的好呢,还是选择浮动利率的好?

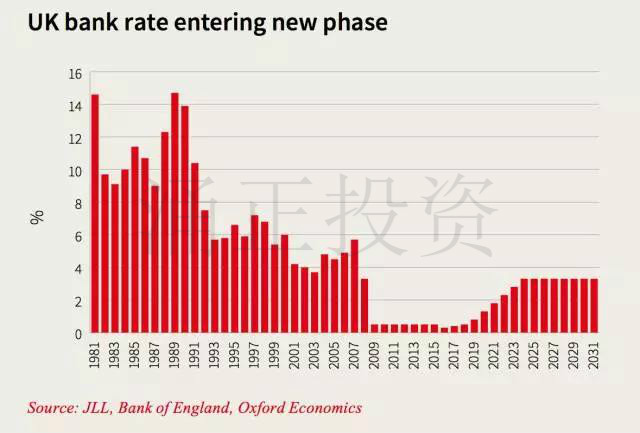

对于央行5月的加息预期迫在眉睫,着实牵动了不少投资人的心弦。在今年早几个月,我们还推荐大家去购买固定利率的贷款产品,因为英国在今年出现降息调控的可能性基本为零,不管加不加息,买固定利率的贷款产品不会亏钱就是了。

而在官方公布了2月前后公布了2018年通货膨胀率仍高于3%的信息之后,情况就变得复杂微妙起来。

各大借款机构开始有意无意提高固定利率贷款的基值,使得浮动利率产品在当前情况下变得更为诱人。最主要的,是2年固定利率的贷款产品越来越少,期限到了之后不一定还能申请到同样的贷款。

不少对今年再次加息持怀疑态度的买家开始转向浮动利率的贷款产品。

据 Experian 的最新数据显示,英国2月份,对浮动利率产品感兴趣的买家仅占所有买家的9%,但在各大借贷机构纷纷提价之后,今年3月这一数值陡然增长涨到了15%。

关于固定利率和浮动利率的区别这里就不多说了。为追求利益的最大化,想必多数借贷人都会选择一个两年的贷款周期。回头等到期了再重新抵押贷款(Remortgage)。

所以现在,在考虑到未来可能出现的加息,两年期的贷款我该选哪个?

以目前的0.5%基准利率来算,浮动利率的贷款产品明显比固定利率的产品更加划算。在加息风声正紧的关头几乎所有借贷方都调高了固定几率产品的基值,使得不管是短期还是长期固定利率产品都不如浮动利率产品划算。

所以我就要选浮动利率的产品咯?也不尽然。

加息不加息,虽然不是我们普通老百姓说了算,但不论是今年2月央行召开的会议还是业内各个大佬的分析,都指向了今年央行至少会加一次息。

按照0.25%的 base,短期内(2年)浮动利率贷款产品将在加息之后比固定利率贷款产品更加昂贵。虽然从长期看还是浮动利率产品更值得选择。

所以现在,投资人在纠结选浮动利率产品还是固定利率产品的时候就进入了一个两难的境地。

1、我选固定利率的贷款产品,两年内若是不加息,我就明摆着是亏钱了;两年内若是加息,我在两年的周期到了之后还能不能抵押贷款 remortgage 到同样优惠的产品?

2、我买浮动利率的贷款产品,如果央行不加息,我就能受益,但如果央行加息,我还有没有必要在两年之后进行抵押贷款 remortgage?

这两个问题没人能说得清楚,因为每个人的情况千差万别,首付比例,年龄,签证状况等等千差万别……包括在可能的加息之后,英国银行会不会调低借贷比例也不知道。但是所有目前正在纠结选择什么样贷款产品的投资人,都应该基于这点去考虑问题。

一个比较 general 的建议是大笔借贷选浮动利率,小额贷款则选固定利率。

比方说一个买家买房,买房贷了9成以上的款,短期内(2年)选固定利率产品和浮动利率产品花的钱差不多(除固定利率产品手续费略高一点)。但基于央行即将加息的预期,两年之后的要 remortgage的时候则是冒了双重风险。

一是市场上固定利率产品的基准利率必定会上调,可能算下来比浮动利率便宜不到哪儿去;

二是如果在调息之后仍无法抑制通货膨胀率,借贷机构可能会收紧贷款。即同样的收入和同样的信用,你可能贷不到那么多钱了。届时只能接受非常高的一个 revert rate,得不偿失。

当然具体的情况肯定比这样简单的分析要复杂的多,只是投资人必须要提前有这个心理准备。

对于浮动利率产品来说,加息之后的成本现在是可以估算的,而固定利率产品在加息之后则无法精确估算。谨慎的投资人或许可以多关注目前市场上5年期的固定利率产品。

如何自己判断的方法教给大家:

举个例子:

1)比如某银行给你的是: 2年,1.85% 浮动利率 和 2% 固定利率

也就是说,如果这2年里,英国央行不升息的话,那铁定浮动利率的划算。

但是,如果在这2年里,英国央行加息(比如加0.25%)的话, 那么加息之前,浮动利率划算。 加息0.25%之后,固定利率保持2%不变, 浮动利率将会加到2.1%

也就是说加息前浮动利率赚0.15个点,加息后浮动利率亏0.1个点。

选择浮动利率还是固定利率,完全是在赌英国央行的加息预期。

如果加息预期是0.25%的话, 那么这两种贷款产品的平衡点大概在9-10个月左右。

也就是说,

如果贷款下来后9个月内升息,升息0.25%的话,那么当然选择固定利率的2%划算;

如果贷款下来10个月后才升息,升息0.25%的话,那么整体上来说,这两年内还是浮动利率的产品更划算。

如果未来银行降息,那无论如何都是浮动利率产品划算。

但是也有一些情况,如果两种产品的利差比较大。 比如假设下面的这第二种情况

2) 如果银行给到你的是:2年,1.5%浮动利率和 2%固定利率

差别已经有挺大的了,对吧,0.5% 那么多…

那么不升息,那么1.5% 浮动利率划算;

那么升息,0.25%后也才1.75%浮动利率还是低于2%;

即使升息0.5%,也打平2%的固定利率。

只有短期升息超过0.5%,才是2%的固定利率划算。 那这样的选择下,明显选择浮动利率更好。

看过上面这两个例子,大家可以发现, 浮动利率产品还是固定利率产品,这两者没有必然的优劣。 一切都要根据具体的利率差别以及你对未来升息降息的预期来判断。

央行迫在眉睫的加息给不论是本国人还是海外投资人都带来了不小的压力,各大借贷方对于固定利率产品的基础利息增加使得很多买家有些犹豫。

虽然加息之后的英国经济走向现在谁也说不准,但大体会遵循规律,即英镑上涨,消费减少,投资增多。金融机构收紧贷款的现象不太可能发生。不过投资人心里必须有一杆秤:自己最高能够接受每月还多少款。

沪公网安备 31010102002571号

沪公网安备 31010102002571号